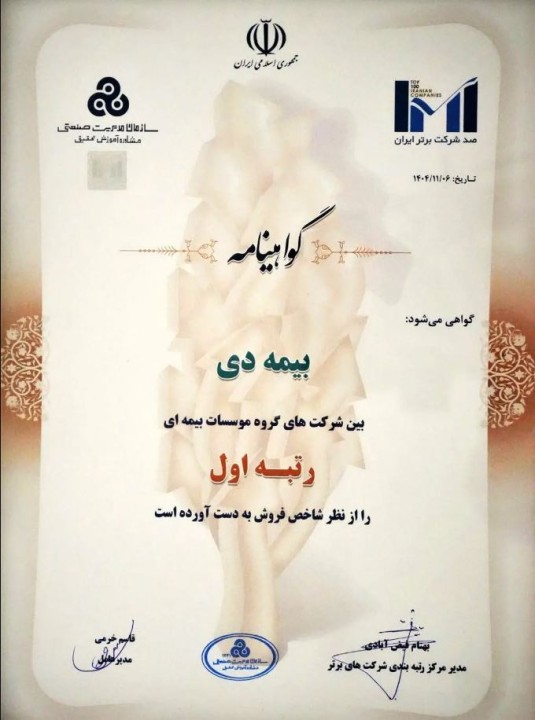

به گزارش شماواقتصاد: کمتر پیش میآید که یک شرکت بیمهای در اقتصاد ایران بتواند نگاه تحلیلگران اقتصادی را از حاشیه به متن بکشاند. معمولاً بانکها، فولادیها و پتروشیمیها صحنهگردان رتبهبندیها هستند و بیمهها در لایههای بعدی دیده میشوند. با این حال، نتایج جدید رتبهبندی IMI-100 نشان داد که بیمه دی توانسته این قاعده نانوشته را تا حدی تغییر دهد. صعود 24 پلهای در میان 100 شرکت برتر از میان 500 غول اقتصادی کشور و تثبیت جایگاه نخست در صنعت بیمه، بیمه دی را از یک بازیگر صرفاً تخصصی به یک بنگاه اقتصادی قابل اعتنا تبدیل کرده است.

IMI-100؛ آزمونی که صرفاً با فروش پاس نمیشود

رتبهبندی IMI-100 دیگر شبیه سالهای ابتدایی خود نیست؛ زمانی که فروش، معیار اصلی سنجش شرکتها بود. امروز این رتبهبندی بر پایه مجموعهای از شاخصهای مالی و عملیاتی شکل گرفته که نتیجهگرایی، شفافیت مالی و پایداری عملکرد را در کنار هم میسنجد. به همین دلیل، ورود به جمع شرکتهای بالای جدول، نیازمند ترکیبی از رشد درآمد، کنترل هزینه و ثبات در تصمیمگیری است.در چنین بستری، صعود بیمه دی به رتبه 40 در میان 100 شرکت برتر کشور، معنایی فراتر از افزایش فروش دارد. این جایگاه نشان میدهد که شرکت توانسته ساختار مالی خود را با استانداردهای قابل قبول حفظ کند و در عین حال، در بازاری رقابتی سهم بیشتری به دست آورد. برای یک شرکت بیمهای، این اتفاق زمانی مهمتر میشود که بدانیم صنعت بیمه بهطور سنتی با چالش نسبت خسارت و فشار هزینهای روبهرو است.

از رشد فروش تا مدیریت خسارت

بررسی عملکرد بیمه دی در سال 1404 نشان میدهد که رشد فروش این شرکت، حاصل یک موج مقطعی نبوده است. افزایش حق بیمه تولیدی به بیش از 54 همت، که تقریباً دو برابر دوره مشابه سال قبل است، نشانه شکلگیری یک جریان درآمدی پایدار است؛ جریانی که بر پایه تنوع محصول و دسترسی مؤثر به بازار بنا شده است.

در این مسیر، بیمه دی تمرکز ویژهای بر توسعه فروش بیمههای عمر و زندگی داشته؛ محصولاتی که برخلاف بیمههای کوتاهمدت، نیازمند اعتمادسازی و ارتباط بلندمدت با مشتری هستند. همین ویژگی باعث میشود رشد فروش در این بخش، از منظر کیفیت درآمد نیز قابل توجه باشد.

نقش شبکه نمایندگی در این میان انکارناپذیر است. برخلاف برخی شرکتها که فروش را به کانالهای محدود میسپارند، بیمه دی تلاش کرده نمایندگیها را به بازوی فعال توسعه بازار تبدیل کند. جشنواره فروش «دی تا دی» نیز در همین چارچوب قابل تحلیل است؛ ابزاری برای فعالسازی شبکه فروش و معرفی محصولاتی که ترکیبی از پوشش بیمهای و نگاه سرمایهگذاری را ارائه میدهند.

رشد فروش بدون مدیریت خسارت در صنعت بیمه، اغلب به یک بحران پنهان منجر میشود. آنچه عملکرد بیمه دی در سال 1404 را متمایز میکند، توانایی این شرکت در حفظ تعادل میان این دو متغیر است. پرداخت حدود 231 هزار میلیارد ریال خسارت در هشتماهه نخست سال، اگرچه عدد بزرگی است، اما در مقایسه با رشد سریعتر حق بیمه، نشاندهنده کنترل نسبی تعهدات است.

کاهش نسبت خسارت از 43.5 درصد به 42.8 درصد، در فضایی که بسیاری از شرکتهای بیمه با افزایش این نسبت دستوپنجه نرم میکنند، حامل یک پیام مهم است: مدیریت ریسک در بیمه دی صرفاً روی کاغذ باقی نمانده و در عمل نیز اثرگذار بوده است. این موضوع، مستقیماً بر سودآوری و توان مالی شرکت اثر میگذارد و جایگاه آن را در رتبهبندیهای کلان اقتصادی تقویت میکند.

توسعه بازار بیمه دی با پیوند اقتصاد و مسئولیت اجتماعی

یکی از وجوه کمتر دیدهشده عملکرد بیمه دی در سال 1404، ورود هدفمند به بازارهای گسترده و پرریسک بوده است. امضای تفاهمنامه با کانونهای کامیونداران، رانندگان و حملونقل داخلی، صرفاً یک قرارداد تجاری نیست؛ این اقدام، بیمه دی را به یکی از بازیگران اصلی پوشش بیمهای حملونقل جادهای کشور تبدیل کرده است.

قرار گرفتن بیش از 600 هزار راننده و مالک خودروهای سنگین، به همراه خانوادههایشان، زیر چتر بیمه دی، همزمان دو پیام دارد: از یک سو، توسعه بازار و افزایش پرتفوی و از سوی دیگر، ایفای نقش اجتماعی در حمایت از یکی از حیاتیترین بخشهای اقتصاد کشور. چنین رویکردی، بهویژه در ارزیابیهای کلان اقتصادی، به تقویت تصویر برند و افزایش اعتماد عمومی منجر میشود.

البته در این میان نباید نقش شبکه تحولمحور دیجیتالی مستقر در شرکت بیمه دی را نادیده گرفت. بیمه دی با توسعه اپلیکیشن و پلتفرم آنلاین «دیدار» با داشتن بیش از یک میلیون و 500 هزار کاربر، امکان خرید بیمهنامه، ثبت خسارت و پیگیری وضعیت بیمهنامه را برای بیمهگذاران فراهم کرد.

این خدمات شامل صدور بیش از 20 نوع بیمهنامه بهصورت برخط، اعلام خسارت، استعلام وضعیت بیمه و مدیریت قراردادهای گروهی است. کاهش مراجعات حضوری، شفافیت اطلاعات و سرعت پردازش، رضایت بیمهگذاران را افزایش داد و باعث شد تجربه بیمهگذاری دیگر محدود به تعامل سنتی و پیچیده نباشد. این تحول دیجیتال با روند کلی صنعت بیمه ایران در 1404 همخوانی داشت؛ جایی که بیمهگذاران بیش از هر زمان دیگری به دسترسی فوری به خدمات و کاهش زمان انتظار اهمیت میدهند.

آنچه بیمه دی را در رتبهبندی همایش یکصد شرکت برتر ایران برجسته کرده، تنها رشد سریع یا یک قرارداد بزرگ نیست؛ بلکه مجموعهای از تصمیمهای پیوسته است که شرکت را از نگاه صرفاً بیمهای به یک بنگاه اقتصادی تمامعیار نزدیک کرده است. افزایش فروش، کنترل خسارت، توسعه شبکه نمایندگی و ورود به بازارهای بزرگ، همگی قطعات پازلی هستند که تصویر امروز بیمه دی را شکل دادهاند.

حضور در جمع 500 غول اقتصادی ایران، برای بیمه دی نه نقطه پایان، بلکه نشانه ورود به مرحلهای تازه است؛ مرحلهای که در آن، انتظار بازار از این شرکت فراتر از یک بیمهگر معمولی خواهد بود و معیار قضاوت، پایداری و عمق اثرگذاری در اقتصاد کشور است.

لیلا احمدی افشار

.jpg)

.gif)

0 دیدگاه